Neues über die EU-Taxonomie in der Baubranche

Zur Basisinfo: Was bedeutet EU-Taxonomie?

Wenn wir über die EU-Taxonomie sprechen, ist es wichtig, dass wir das gleiche Verständnis haben. Bei den Begrifflichkeiten wie EU-Taxonomie, ESG, CSRD oder Green Deal kommt man sehr schnell durcheinander. Letztlich ist die EU-Taxonomie eines der Werkzeuge, welche die Transformation der europäischen Wirtschaft zu einer nachhaltigen Marktwirtschaft gestalten soll, indem sie neben dem finanziellen Bericht einen nicht finanziellen Bericht zum Stand der Nachhaltigkeit von Unternehmen hinzuzufügen.

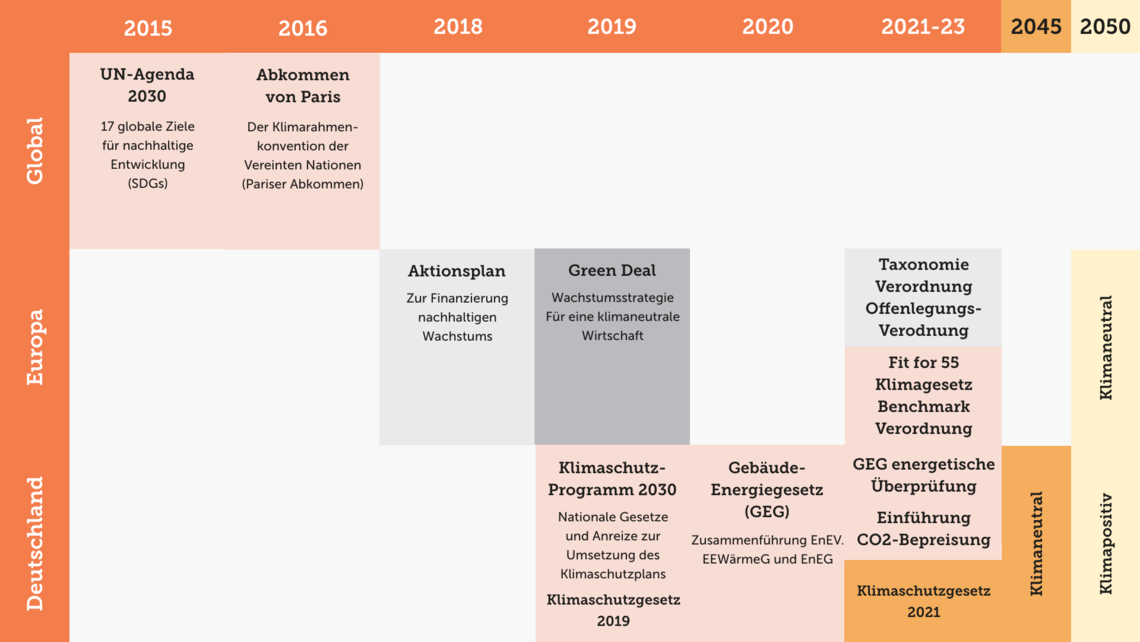

Die wichtigsten Meilensteine der Nachhaltigkeitsagenda

Die UN-Mitgliedsstaaten legten bereits 2015 durch die Agenda 2030 mit ihren 17 Zielen für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) den Grundstein für eine nachhaltige Marktwirtschaft.

Ende 2016 bei der UN-Klimakonferenz trat das Pariser Abkommen in Kraft, nachdem es von 55 Staaten, die mindestens 55% der globalen Treibhausgase emittieren, ratifiziert wurde. Mittlerweile haben 180 Staaten das Abkommen ratifiziert. Das verdeutlicht, Deutschland wird nicht allein die Transformation angehen.

Als weiteren Schritt wurden die Zielsetzungen des Pariser Abkommens im Jahr 2018 und 2019 auf die EU-Ebene überführt. Der Aktionsplan und der Green Deal sind die beiden Säulen, welche die Wirtschaft zu einer nachhaltigen Wirtschaft entwickeln sollen. Dabei sind wesentliche Zielsetzungen die Treibhausgasneutralität bis 2050 zu erreichen, das Wachstum von der Ressourcennutzung zu entkoppeln und eine soziale Gerechtigkeit zu fördern.

Wer fällt unter die EU-Taxonomie-Verordnung?

Und nun kommen wir zur EU-Taxonomie, die letztlich ein Klassifizierungssystem darstellt, den Aktionsplan sowie den Green Deal anhand der Taxonomieverordnung umzusetzen. Nach Artikel 8 der Taxonomieverordnung in Verbindung mit der EU-CSRD-Richtlinie („Corporate Sustainability Reporting Directive“) sind Unternehmen dazu verpflichtet, einen Nachhaltigkeitsbericht („nicht-finanzieller Bericht“) ihrem Lagebericht hinzuzufügen. In den Anwendungsbereich der CSRD-Richtlinie fallen demnach alle Unternehmen, die von den folgenden drei Schwellenwerten mindestens zwei überschreiten: 250 Mitarbeiter, 40 Mio. € Umsatz, 20 Mio. € Bilanzsumme.

Somit gilt folgende Zeitschiene:

- Kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitern (die auch bisher schon einen nicht-finanziellen Bericht nach NFRD-Richtlinie aufstellen mussten, HGB 264d) müssen erstmals über das Geschäftsjahr 2024 einen Nachhaltigkeitsbericht nach CSRD-Richtlinie aufstellen (Veröffentlichung in 2025).

- Unternehmen, die von den folgenden drei Schwellenwerten mind. zwei überschreiten – 250 Mitarbeiter, 40 Mio. € Umsatz, 20 Mio. € Bilanzsumme – müssen erstmals (in 2026) über das Geschäftsjahr 2025 einen Nachhaltigkeitsbericht nach CSRD aufstellen.

Wichtig: Das Überschreiten von 40 Mio. € Umsatz (interpretiert als „Gesamtleistung“) und 20 Mio. € Bilanzsumme ist auch in Unternehmen mit weniger als 250 Mitarbeitern möglich. Insoweit ist die Mitarbeiterzahl hier keine aussagekräftige Grenze.

- Börsengelistete KMU unter 250 Mitarbeiter müssen erst 2027 über das Geschäftsjahr 2026 berichten und haben anschließend noch bis 2028 eine „Opt-out“-Möglichkeit. Das heißt, sie müssen begründen, wenn sie keinen Nachhaltigkeitsbericht vorlegen. Dabei wird der projektspezifische Fokus der EU-Taxonomie durch die EU-CSRD-Richtlinie auch auf die Nachhaltigkeit des gesamten Unternehmens verlagert. Die CSRD-Richtlinie fordert beispielsweise Angaben zu:

- Geschäftsmodell und Geschäftsstrategie des Unternehmens inkl. Umsetzung

- Unternehmensplanungen zur Sicherstellung der Vereinbarkeit von Geschäftsmodell und Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und mit der Begrenzung der globalen Erwärmung auf 1,5 Grad

- Rolle der Geschäftsleitung und Aufsichtsorgane in Bezug auf Nachhaltigkeit

- Angaben zu bedeutsamen Indikatoren (= betriebliche Kennzahlen)

Aktuell wird die EU-CSRD-Richtline durch die Bundesregierung in das nationale Recht überführt. Es ist davon auszugehen, dass die Berichtspflicht für das Geschäftsjahr 2024 im Jahr 2025 erfolgen muss.

Woran orientiert sich die EU-Taxonomie-Verordnung?

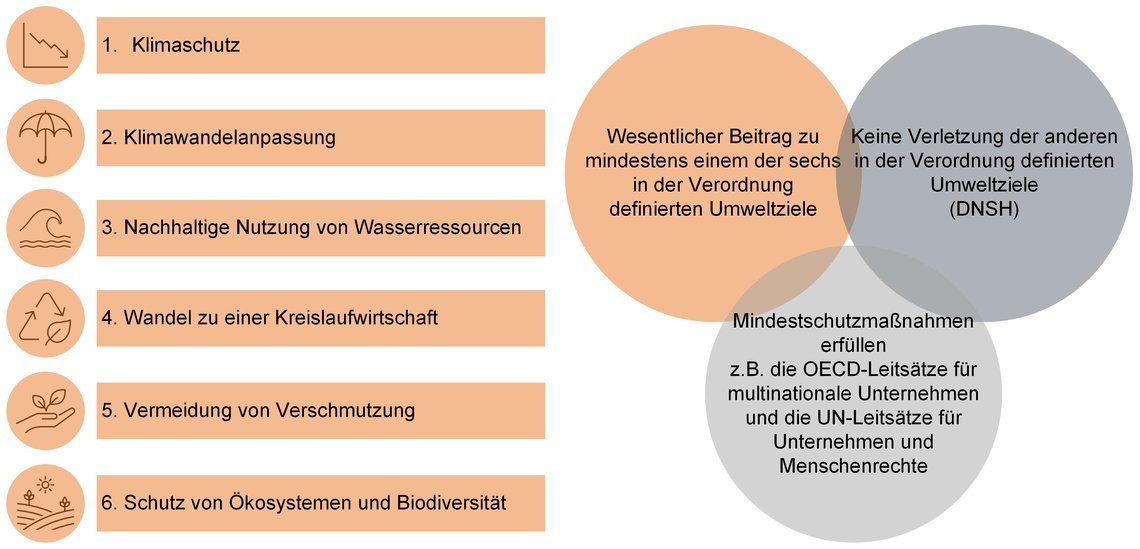

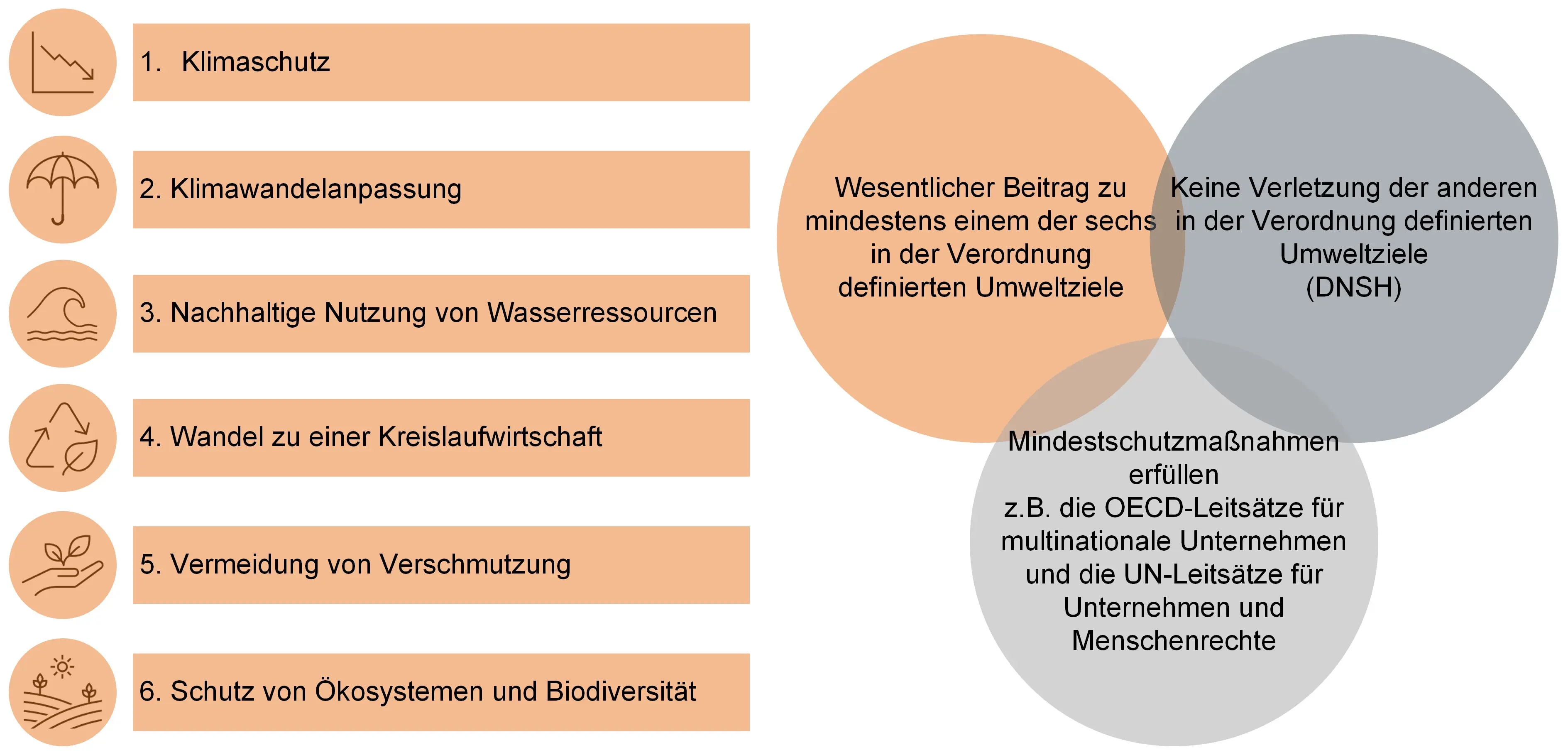

Die EU-Taxonomie basiert auf den ESG-Kriterien - Environment (Umwelt), Social (Soziales) und Governance (Unternehmensführung). Die Kriterien für „S“ und „G“ sind in der EU-Taxonomieverordnung noch nicht festgelegt. Für das ESG-Kriterium „Umwelt“ sind jedoch sechs Schutzziele klar definiert.

Von diesen muss ein Schutzziel einen wesentlichen Beitrag zur Einhaltung des ESG-Kriteriums „Umwelt“ leisten, ohne dass die anderen fünf Schutzziele verletzt werden. Dabei spricht man von den DNSH-Kriterien (Do-Not-Significant-Harm“-Kriterien). Diese strukturieren sich in:

- Klimaschutz

- Klimawandelanpassung

- Nachhaltige Nutzung von Wasserressourcen

- Wandel zu einer Kreislaufwirtschaft

- Vermeidung von Verschmutzung

- Schutz von Ökosystemen und Biodiversität

Welchen Beitrag kann die Gottlob-Rommel-Gruppe leisten?

Aktuell können wir im Bausektor für Schutzziel 1 und 2 wichtige Beiträge leisten: Für das Schutzziel „Klimaschutz“ muss eine Verbesserung der Grenzwerte für den Primärenergiebedarf des nationalen Rechts (Gebäudeenergiegesetzt, GEG) nachgewiesen werden. Zudem muss bei Neubauten der Jahres-Primärenergiebedarf mindestens 10% unter dem GEG-Standard liegen. Des Weiteren sind für Gebäude mit einer BGF > 5000m² eine Ökobilanzierung und eine Qualitätsprüfung der thermischen Gebäudehülle zu erbringen. Für Sanierungen gelten ebenfalls die Anforderungen an den Jahres-Primärenergiebedarf, sowie die Mindestanforderungen an die energetische Sanierung nach GEG.

Werden diese Kriterien eingehalten, handelt es sich um einen wesentlichen Beitrag für den Klimaschutz bei Neubauten. Mit dem DNSH-Nachweis der Kriterien 2-6, wäre das Schutzziel Klimaschutz EU-Taxonomie konform.

Im Schutzziel 2, Klimawandelanpassung, können wir ebenfalls einen wesentlichen Beitrag nachweisen. Dabei muss eine Klimarisikoanalyse durchgeführt werden. Die Klimarisikoanalyse weist auf die klimatischen Veränderungen am Standort hin. Bei der Risikobewertung nutzen wir als Grundlage die Daten über den Standort, den Zustand und die Historie und/oder geplante Nutzung des Gebäudes. Diese Daten verknüpfen wir mit zukunftsgerichteten Daten (Prognosen) über mögliche Entwicklungen und zeigen Szenarien einer Immobilie hinsichtlich der Klimarisiken auf. Mit der Anpassung der Gebäude an die Klimarisiken ist ein wesentlicher Beitrag gemäß der EU-Taxonomie erfüllt.

Die Klimarisikoanalyse soll Entscheidungshilfen sowohl in der Planungs- und Bau- sowie für die Erwerbsphase und/oder zur Planung kapitalintensiver Maßnahmen an einer Liegenschaft sowie zur Sicherstellung eines Versicherungsschutzes für die Eigentümer der Immobilien liefern.

Auch möchten wir den Wandel zu einer Kreislaufwirtschaft (Schutzziel 4) weiter stärken. Dabei haben wir bereits einen EU-Taxonomie konformen Baustellenbetrieb als Standard in unseren Prozess integriert. Wir legen besonderen Wert auf eine abfallarme, kreislaufwirtschaftsorientierte Baustelle. Ein effizienter Umgang mit Ressourcen ist nicht nur ökologisch, sondern auch ökonomisch sinnvoll.

Die Handlungsweise der Kreislaufwirtschaft steht in der Baubranche jedoch erst am Anfang. Die Baubranche ist schließlich für rund 55% des Brutto-Abfallaufkommens verantwortlich. Daher ist es für die Transformation enorm wichtig die linearen Stoffströme zu vermeiden und kreislauffähige Stoffströme herzustellen. Um die Kreislaufwirtschaft weiter zu unterstützen, stellen wir für unsere Kunden einen Gebäuderessourcenpass aus und weisen somit nach, welche Baustoffe und Mengen verarbeitet wurden und wie die Trennbarkeit der Materialien realisiert werden. Dies führt dazu, dass am Ende des Lebenszyklus der Immobilie Rohstoffe gewonnen werden und diese auch als Kapitalwert definiert werden können.

Was bedeutet die EU-Taxonomie für unsere Baupartner?

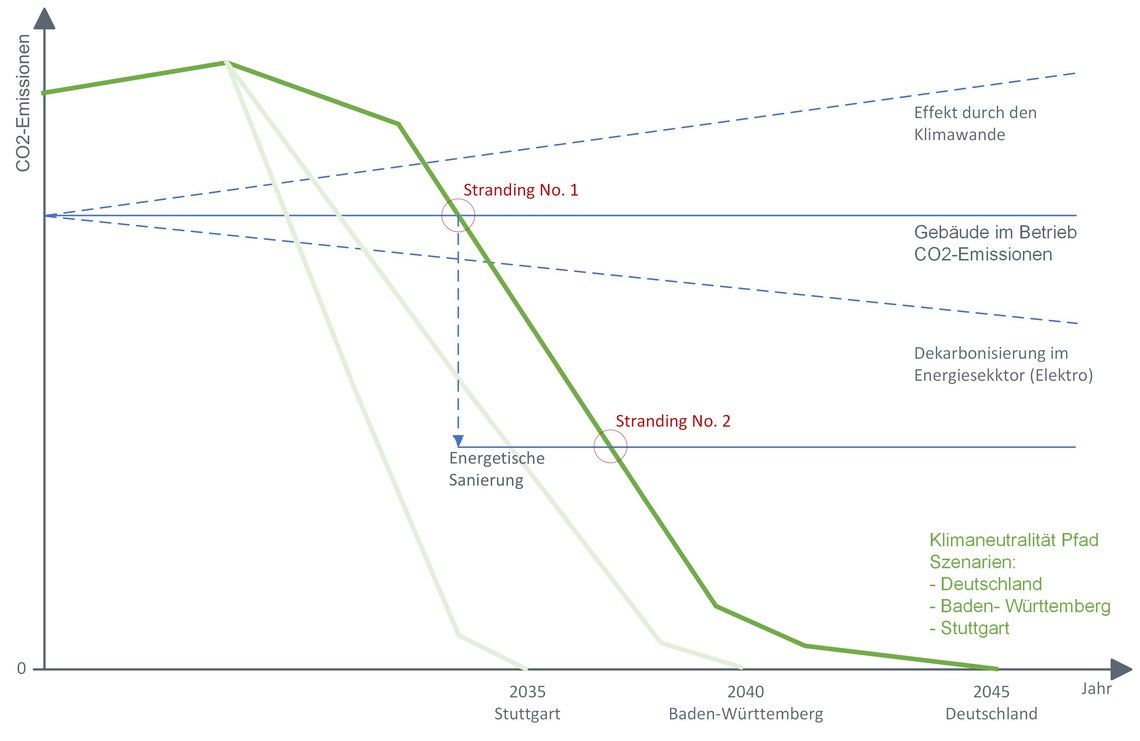

Jede Immobilie, egal ob im Bestand oder im Neubau, wird an den Punkt kommen, an dem die Vermögenswerte der Immobilie an Wert verlieren. Man nennt dies „Stranded Assets“ – gestrandete Vermögenswerte. Immobilien stranden, wenn die CO2 Emissionen nicht mehr den politischen Zielsetzungen entsprechen. Jedoch sind nicht nur die CO2 Emissionen entscheidend, sondern auch die Anpassung an den Klimawandel. Erfolgt keine Bewertung des Klimarisikos, ist die Gefahr des Verlustes von Vermögenswerten hoch. Stranded Assets werden perspektivisch am Markt nicht mehr attraktiv gehandelt.

Allein durch die Förderpolitik für klimafreundliche Neubauten (KfN) sowie der Bundesförderung für effiziente Gebäude (BEG) ist ein deutlicher Trend abzuleiten. Um die Sektorziele zu erfüllen, muss der Bestand saniert werden. Denn der Betrieb von Gebäuden ist für 30% der CO2-Emissionen in Deutschland verantwortlich. Hinsichtlich der Entwicklung könnte sicherlich eine weitere Maßnahme sein, den Bestandschutz aufzuheben. Demzufolge wird eine Sanierungspflicht entstehen.

Wie engagiert sich die Gottlob-Rommel-Gruppe für nachhaltiges Bauen?

Wir sind uns der besonderen Verantwortung der Bauwirtschaft bewusst und möchten unser Unternehmen für die nachhaltige Transformation vorbereiten sowie unsere Kunden zielgerichtet beraten. Nachhaltige Immobilen können wir und wollen wir bereits jetzt bauen. Um dies zu realisieren, sind wir in der Lage, unsere Kunden bereits in frühen Planungsphasen kompetent zu unterstützen, um effiziente, kostengünstige und nachhaltige Projekte zu gestalten. Wir gehen auch gerne einen Schritt weiter und quantifizieren die Ergebnisse durch Gebäude-Ökobilanzierungen (Bewertung der CO2-Emissionen), EU-Taxonomie Konformitätsnachweise sowie gesamte DGNB-Zertifizierungen. Besonders die Gebäude-Ökobilanzierungen haben sich in frühen Leistungsphasen bewährt, indem wir Emissionstreiber ausfindig machen und unseren Kunden transparent aufzeigen können, welcher Anteil der CO2-Emissionen in der Errichtung (graue Energie) und welche im Betrieb des Gebäudes anfallen.

Auch in unserer Kernkompetenz, der Ausführung, verfügen wir über das Know-how, um nachhaltige Immobilien zu errichten. Dabei haben wir unsere Geschäftsbereiche um beispielsweise den Holzhybridbau und die technische Gebäudeausrüstung erweitert. Dies führt dazu, dass wir unser Produkt, das Gebäude, zukunftsfähig bauen können.

Zudem arbeiten wir auch engagiert daran, in unseren bereits bestehenden Geschäftsbereichen nachhaltige Bauweisen umzusetzen.

Mehr dazu: Klima- und Ressourcenschutz durch CO₂-reduzierten Beton

Der erste wichtige Schritt: Gottlob Rommel ist EMAS zertifiziert

Weil wir das Thema Nachhaltigkeit ernst nehmen, ist unser Unternehmen bereits seit 2019 EMAS zertifiziert. EMAS ist eine EU-Umweltmanagement und Umweltbetriebsprüfung. Das Schema für Umweltmanagement und Umweltbetriebsprüfung ist eine freiwillige Maßnahme, die die Umweltleistung der Gottlob Rommel Gruppe verbessern soll. Wir haben uns im Jahr 2019 gezielt für EMAS entschieden, da EMAS den Prozess der Umweltverbesserung aus Mitarbeitersicht betrachtet. Dies führt zu einer sehr starken Identifikation mit dem Unternehmen. Aber nicht nur EMAS, sondern auch Lean Management und Kaizen sind bei uns gelebte Arbeitsweisen, die Verschwendung gezielt vermeidet und das Mindset des Unternehmens für die Zukunft ausrichtet.

Kontakt

Gerne können Sie uns kontaktieren, um mehr Informationen zu erhalten.

Unternehmenszentrale

Gottlob-Rommel-Gruppe

Von-Pistorius-Straße 14

70188 Stuttgart

Telefon: +49 711 25565-0

Telefax: +49 711 25565-14

Operative Gesellschaften